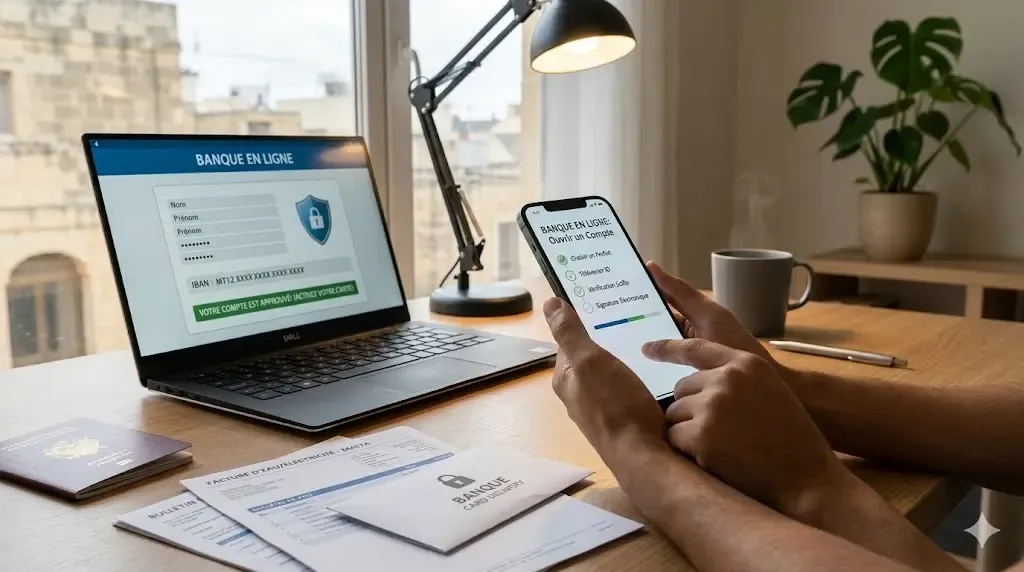

Ouvrir un compte bancaire en ligne, c’est aujourd’hui une démarche que vous pouvez boucler en moins de 10 minutes, depuis votre canapé, sans rendez-vous ni déplacement en agence. Nous avons testé et comparé les principaux parcours pour vous offrir un guide complet, étape par étape.

Voici ce que vous allez découvrir dans cet article :

- Pourquoi choisir une banque en ligne plutôt qu’une banque traditionnelle

- Quels documents préparer avant de lancer votre demande

- Les 6 étapes clés pour ouvrir votre compte sans blocage

- Les délais réels, les services inclus et les pièges à éviter

- Comment gérer votre nouveau compte au quotidien et, si besoin, changer de banque facilement

Que vous soyez primo-accédant, investisseur, ou simplement à la recherche d’une gestion bancaire plus simple, ce guide est fait pour vous.

Pourquoi ouvrir un compte bancaire en ligne plutôt qu’en agence

La banque en ligne a profondément transformé la relation avec l’argent au quotidien. Fini les horaires d’ouverture contraignants et les files d’attente : tout se passe depuis votre smartphone ou votre ordinateur, 24h/24 et 7j/7.

Les avantages sont concrets :

- Des frais réduits : les banques en ligne n’ont pas (ou peu) d’agences physiques, ce qui leur permet de proposer des comptes souvent moins chers, voire gratuits.

- Une ouverture rapide : certaines enseignes comme la Banque Populaire annoncent une demande en moins de 10 minutes, d’autres comme la Société Générale en moins de 20 minutes pour le formulaire.

- Une autonomie totale : vous pilotez votre compte, vos plafonds de carte, vos virements et vos alertes directement depuis l’application mobile.

- Un accès à des services modernes : paiement mobile (Apple Pay, Samsung Pay), notifications en temps réel, suivi du budget intégré.

Pour un projet immobilier, certaines banques indiquent même qu’ouvrir un compte chez elles peut faciliter l’accès à un crédit immobilier, avec un conseiller dédié pour construire votre dossier de financement.

Ce qu’il faut préparer avant de commencer l’ouverture en ligne

Avant de lancer le formulaire, mieux vaut être prêt. Une préparation de 5 minutes vous évitera des interruptions inutiles au milieu du parcours.

Voici la liste du matériel nécessaire :

- Un smartphone ou un ordinateur connecté à internet

- Une adresse e-mail valide et un numéro de téléphone joignable

- Vos documents d’identité et justificatifs (voir section dédiée)

- Un navigateur correctement configuré — certains sites affichent un message du type "votre navigateur ne permet pas d’utiliser le site correctement", ce qui peut bloquer la démarche

Conseil pratique : si vous prenez des photos de vos documents avec votre smartphone, assurez-vous que les informations sont lisibles, bien éclairées, sans reflet. Un document flou est la principale cause de rejet ou de délai dans le traitement du dossier.

Conditions d’éligibilité pour ouvrir un compte bancaire en ligne

Les banques en ligne appliquent des critères d’éligibilité assez homogènes. Voici les conditions les plus fréquemment exigées :

- Être majeur (18 ans minimum)

- Résider en France (résidence postale et fiscale française)

- Disposer d’une adresse réelle — les boîtes postales sont généralement refusées

- Ouvrir le compte pour un usage personnel (pas pour une entreprise)

- Ne pas être déjà client de la banque choisie pour une ouverture 100% en ligne

- Être résident fiscal hors États-Unis (condition citée notamment chez la Société Générale)

Cas particulier si vous êtes hébergé chez quelqu’un : certaines banques l’acceptent sous conditions, par exemple si vous êtes étudiant, si vous avez moins de 26 ans, si l’hébergeur est un parent, ou si votre hébergement est lié à votre employeur ou à une administration.

La banque peut toujours soumettre votre demande à acceptation et vous contacter si votre dossier est incomplet ou incohérent.

Quels documents fournir pour une ouverture de compte en ligne

Les pièces demandées sont simples et connues de tous. Dans la grande majorité des cas, deux documents suffisent :

| Document | Exemples acceptés |

|---|---|

| Pièce d’identité | Carte nationale d’identité (CNI), passeport, titre de séjour |

| Justificatif de domicile | Facture d’énergie, quittance de loyer, avis d’imposition, taxe d’habitation (souvent datant de moins d’un an) |

Selon votre profil ou la banque choisie, des pièces complémentaires peuvent être demandées. Préparez-les sous forme de photos nettes ou de fichiers PDF pour un envoi fluide.

Étape 1 : choisir la banque et l’offre de compte adaptée à votre besoin

C’est la décision la plus importante. Avant de remplir le moindre formulaire, comparez les offres disponibles selon votre usage réel.

Les formules les plus courantes fonctionnent en packs "compte + carte + services" :

- Formule Essentiel : pour bien démarrer, flexible et sans fioritures

- Formule Confort Classic : plafonds plus élevés, garanties d’achat prolongées, assistance renforcée

- Formule Confort Premier : relation personnalisée, services sur mesure, avantages spéciaux

Certaines banques comme le Crédit Agricole proposent aussi des offres spécifiques : Prestige, Premium, Eko by CA… Pensez à vérifier si des offres dédiées existent pour votre profil : jeunes, fonctionnaires (via des partenariats comme la CASDEN), ou encore entrepreneurs individuels.

Étape 2 : remplir le formulaire de demande d’ouverture en ligne

Une fois l’offre choisie, vous accédez au formulaire. Il vous demande de saisir :

- Votre identité complète (nom, prénom, date de naissance)

- Vos coordonnées (adresse, e-mail, téléphone)

- Parfois, des informations sur votre situation personnelle

Certains sites vous demandent dès le départ si vous êtes déjà client, votre code postal ou votre région pour adapter l’offre. Répondez avec précision pour éviter tout blocage ultérieur.

Étape 3 : télécharger vos justificatifs (photos ou PDF) sans erreur

C’est souvent à cette étape que les dossiers prennent du retard. Pour éviter les allers-retours :

- Vérifiez que tous les coins du document sont visibles

- Assurez-vous que le texte est net et lisible

- Évitez les photos prises de biais ou avec un flash trop puissant

- Si vous scannez, exportez en PDF de bonne qualité

Un document mal photographié peut allonger le délai de traitement de plusieurs jours.

Étape 4 : vérifier votre identité et sécuriser la demande

La plupart des banques appliquent aujourd’hui une vérification d’identité renforcée, conforme à la réglementation en vigueur. Concrètement, cela peut prendre la forme :

- D’une vidéo courte où vous montrez votre pièce d’identité en temps réel

- D’un code reçu par SMS pour valider votre numéro de téléphone

- D’une vérification automatisée par reconnaissance de document

Cette étape, annoncée comme 100% sécurisée par les banques, est obligatoire et ne dure généralement que quelques minutes.

Étape 5 : signer le contrat par signature électronique

Vous n’avez pas besoin d’imprimer quoi que ce soit. La signature électronique vous permet de valider votre contrat à distance, en toute légalité. Un code vous est envoyé par SMS pour confirmer votre accord. Simple, rapide et juridiquement reconnu.

Étape 6 : suivre l’avancement du dossier et répondre aux demandes de la banque

Après envoi de vos documents et signature du contrat, la banque analyse votre dossier. Certains établissements proposent un outil "Suivre mon dossier" directement dans votre espace en ligne.

Restez attentif à vos e-mails : si la banque a besoin d’un document complémentaire, elle vous contacte rapidement. Répondre vite, c’est accélérer l’ouverture de votre compte.

Quels délais pour l’ouverture du compte et la réception de la carte bancaire

Une fois le dossier déposé et signé, voici les délais habituels :

| Étape | Délai indicatif |

|---|---|

| Analyse du dossier par la banque | ~3 jours ouvrés (exemple Société Générale) |

| Ouverture effective du compte | Quelques jours après validation |

| Réception de la carte bancaire | 5 à 10 jours ouvrés selon la banque |

| Accès à l’espace client et à l’application | Dès la validation du dossier |

Ce que vous recevez une fois le compte validé (IBAN, accès, carte, application)

Bonne nouvelle : tout arrive rapidement et de façon dématérialisée. Voici ce que vous obtenez :

- Vos identifiants de connexion pour l’espace client en ligne

- Votre RIB/IBAN, disponible immédiatement dans l’espace client

- L’accès à l’application mobile pour gérer votre compte au quotidien

- Votre carte bancaire envoyée à domicile, avec son code PIN séparé

- Parfois, une invitation à échanger avec votre conseiller pour parler de vos projets (immobilier, épargne, etc.)

Comment choisir sa carte bancaire et ses options (débit, plafonds, paiements)

Les gammes de cartes sont nombreuses. Les plus courantes :

- Standard : Visa Classic, Mastercard Standard

- Premium : Visa Premier, Gold Mastercard

- Spécifiques : Mozaic Black, Visa Evolution (selon les banques)

Les points à comparer :

- Plafonds de retrait et de paiement (parfois personnalisables avec un conseiller)

- Retraits hors réseau : gratuits illimités, nombre limité par mois, ou avec frais selon la formule

- Paiement mobile : Apple Pay, Samsung Pay, SG Pay selon les enseignes

- Débit immédiat ou différé selon votre besoin de gestion de trésorerie

- Carte à autorisation systématique pour un meilleur contrôle du solde

Services et assurances inclus : ce qu’il faut vérifier avant de souscrire

Les offres packagées incluent souvent bien plus qu’une simple carte. Parmi les services les plus utiles :

- Protection contre la fraude et l’utilisation frauduleuse de vos moyens de paiement

- Assurance perte/vol de clés et papiers

- Extension de garantie sur certains appareils électroniques (+2 ans selon conditions)

- Alertes et notifications : solde bas, plafond de carte approché, opération inhabituelle

- Assistance voyage : rapatriement, annulation, bagages, assistance médicale à l’étranger, location de véhicule

Lisez bien les conditions générales : certaines couvertures s’activent uniquement si vous payez votre voyage avec la carte concernée.

Ouvrir un compte en ligne sans carte bancaire : est-ce possible

Oui. Certaines banques permettent d’ouvrir un compte sans moyen de paiement associé dans un premier temps, ou de choisir une carte simple sans les assurances et avantages du pack premium. C’est une option intéressante si vous souhaitez tester la banque avant de vous engager sur une formule complète.

Gérer son compte au quotidien depuis l’espace client et l’application mobile

Une fois votre compte ouvert, la gestion est entièrement autonome :

- Consultation du solde en temps réel

- Suivi des opérations (virements, prélèvements, paiements par carte)

- Gestion du budget avec des outils de catégorisation des dépenses

- Paramétrage de la carte : modifier les plafonds, activer/désactiver les paiements à l’étranger

- Alertes personnalisées pour anticiper un découvert

Si votre session expire, un message du type "votre session est terminée, reconnectez-vous pour revoir vos comptes" s’affiche — il suffit de vous reconnecter avec vos identifiants.

Changer de banque facilement grâce à la mobilité bancaire

Vous changez de banque mais vous ne voulez pas prévenir manuellement chaque organisme préleveur ? Le service de mobilité bancaire est fait pour ça.

Prévu par la loi Macron depuis 2017, il permet de transférer automatiquement :

- Vos prélèvements automatiques (loyer, abonnements, assurances…)

- Vos virements récurrents (salaire, allocations…)

Ce service est gratuit dans la plupart des banques et prend en charge les démarches auprès de votre ancienne banque. Certains établissements proposent même une prime de bienvenue (souvent entre 80 et 150 €) sous conditions lors d’une domiciliation de revenus.

Problèmes fréquents lors d’une ouverture en ligne et comment les éviter

| Problème | Cause probable | Solution |

|---|---|---|

| Document refusé | Photo floue ou incomplète | Reprendre en bonne lumière, tous les coins visibles |

| Formulaire bloqué | Navigateur incompatible | Essayer Chrome ou Firefox en version récente |

| Dossier incomplet | Justificatif de domicile trop ancien | Utiliser un document datant de moins d’un an |

| Code SMS non reçu | Mauvais numéro saisi | Vérifier le numéro avant validation |

| Délai anormalement long | Dossier en attente de complément | Vérifier ses e-mails et répondre rapidement |

Le conseil que nous donnons systématiquement : relisez vos informations avant de valider chaque étape. Une faute dans l’adresse ou le numéro de téléphone peut bloquer toute la procédure.

Questions fréquentes sur l’ouverture d’un compte bancaire en ligne

Peut-on ouvrir un compte bancaire en ligne le week-end ?

Oui. Le formulaire est accessible 24h/24, 7j/7. En revanche, l’analyse du dossier par la banque se fait uniquement en jours ouvrés.

Faut-il effectuer un premier versement à l’ouverture ?

Cela dépend de la banque. Certaines le demandent (souvent un virement minimal de 10 à 50 €), d’autres non. Vérifiez les conditions de l’offre choisie avant de vous engager.

Peut-on ouvrir un compte en ligne si on est à l’étranger ?

En règle générale, non. La plupart des banques françaises exigent une résidence fiscale et postale en France. Des offres spécifiques existent pour les Français établis hors de France, mais elles ne correspondent pas au parcours en ligne standard.

Que faire si la banque refuse ma demande ?

La banque n’est pas tenue de justifier un refus. Vous pouvez reformuler votre demande en vérifiant que vous respectez bien toutes les conditions d’éligibilité, ou vous tourner vers un autre établissement. Le droit au compte garanti par la Banque de France vous permet d’obtenir un compte de base si toutes les banques vous refusent.

La signature électronique est-elle vraiment sécurisée ?

Oui. Elle est encadrée par le règlement européen eIDAS et a la même valeur juridique qu’une signature manuscrite. Les banques l’utilisent quotidiennement pour des contrats bien plus engageants qu’une ouverture de compte courant.